終わった

待ち続けてても 何一つ変わらない

🐯「ちょっと確認したいことがあるので来てくれますか?」

ある時、仕事の所属チームのマネージャーっぽい人達から突然呼び出されました。

🐻「ああ、そんなに身構えないでください (笑)」

嫌な予感を感じつつ強張った表情で着席した私を見てそう声をかけた後、事前に用意してあった議事録を見ながらその人達は続けて話しました。

🐻「えーと誰か個人が悪いという話をしたいというわけではなくてですね」

🐻「仕組みとか環境に問題があるならそれを直さなきゃいけないし」

そういう形式的な前置きを一応した上でこの糾弾会の趣旨を伝えられました。

🐻「もちろんデヴさんの行動に問題があるということになれば是正してもらおうという話になるんですけど」

🐻「デヴさんのこの担当案件、だいぶ遅れてますよね?」

やっぱりそういう話か。 😿

嫌な予感が的中し色々な感情が込み上げてきましたが、私が弁明する間もないまま話は続きます。

🐯「前も結構遅れてたことがあるし、お客さんとの約束もあるから、心配なんですよ」

🐯「今の感じだと 1 か月以上は予定より遅れそうですよね?」

🐯「でもそんな状況なのに相談もないし、しかも全然関係ないこっちのタスクを何でやってるのか意味がわからなくて」

🐯「ちゃんとした理由がないならマネージャーとしては看過できないからこの場を設けさせていただきました」

遂にこの時が来たか...。

これまで特に何も言われていなかったのでバレずにやり過ごせるかなと思っていましたが、いよいよ年貢の納め時のようです。

一応弁明すると「関係ない」とされたタスクは隙間時間を使ったり休日を返上して進めていたものです。 なので振られた方の案件の進捗には大して影響していません。

またこの「関係ない」タスクは、今後の仕事の量を減らすために必要なものでした。 ですがチームの皆、必要があれば深夜残業や休日出勤も辞さないほど今抱えている仕事で手一杯なので、いつまでも手を付けられていませんでした。 このままじゃ皆疲弊して磨り潰されていくだけで誰も救われない、それを何とかしたいと私がプライベートを犠牲にしてまで頑張っていたのですが...。

それなのに私に問題があるという前提で呼び出され、詰められることになるなんてあまりにも酷い仕打ちです。 ショックのあまりその場では反論する気力すら湧いてきませんでした。

彼らの言っていることも分かります。 客観的に見たら振られた仕事が大きく遅れているのに報告を上げないどころか、勝手に振られてもいないタスクに手を出している激ヤバな問題社員ですから...。

でもね、それを言うならあなた達だってちゃんとマネジメントできていないからチームがこんな酷い状況なんじゃないか! 先にやるべきことをやらせず後回しにして目の前の仕事を凌ぐことばかりやらせているから今みんな苦労してるんだよ!!!

そんなマネジメント能力の欠如に対する不満をぶちまけてやりたくもなりましたが、よくよく考えるとこの人達マネージャーでも何でもなかった。 なんか流れでマネージャーっぽいことをやるようになっていただけで、能力が認められてるわけでも権限が与えられているわけでもなかったです。

そして当然のことながら私の上司というわけでもない (直属の上司は別に居ます) ので、マジで文句言われる筋合いがどこにもないというか。 何で能力も権限もないあんたらに指図されたり叱られたりせんとアカンの???

と今となっては状況を整理して怒ることもできますが、当時の私はそんな余裕もなく、ただただ心がぽっきりと折れてしまいました。

そんな強がり

そんなこんなで仕事が思うようにいかずボロボロの状態で婚活してても当然うまくいかず、ただただ時間だけが過ぎていきました。 1回だけ真剣交際入り目前か...?と思っていた人はいましたが、相手からしたらいっぱいいる候補の一人でしかなかったようで、よく分からないうちにあっさりと振られました。

気が付けば早生まれで来年 3○ のゆとり世代。まともな恋愛経験がなく、友達も恋人もいない一人暮らし。不安しかない。子供産みたかったな 😢

このままずっと独身で働き続け、稼いだお金は大した使い道もないまま最後は誰にも看取られずに孤独死するんだろうな。 だとすると生きている意味なんてどこにあるんだろう?私は何のために生きている?

なんて考えていたら漠然と死にたくなって、悲しくなって泣いて過ごす日々です。

そんな私にも理解のあるパートナーが......

現れませんでした。

まあ実際は死にたくなったり悲しくなったりもしてませんし。 ただありのままの結果を受け入れるだけ。

現実はなかなか思い通りになりませんでしたが、だからこそ人生は面白いんだ。 希望なんてなくても私は生きていきますから。

ただ婚活はもう十分にやり切ったと思うので、これで終わりにしようと思います。 期間的には5年近くやっていたのかな...?これ以上続けても仕方がないというか。もうゴール、していいよね。

結婚したら「結婚した」というタイトルでブログを再開するつもりでしたが、そんな日が来ることは永遠になさそうです。 期待していた人がもしもいたらごめんね!(いないと思うけど)

色々と落ち着いたらまたちゃんと初心に戻って真面目に投資ブログとして再開しようかな。そんな日がいつ来るのか知らんけど。

もうどうなってもいいや

是非に及ばず

露と落ち 露と消えにし 我が身かな 浪速のことは 夢のまた夢

あらざらむ この世のほかの 思ひ出に 今ひとたびの あふこともがな

ながらえば ありつる程の 浮世ぞと 思えば残る 言の葉もなし

知る人も なき別れ路に 今はとて 心細くも 急ぎ立つかな

嗚呼、天なり

先に行く あとに残るも 同じこと 連れてゆけぬを 別れぞと思ふ

散りぬべき 時知りてこそ 世の中の 花も花なれ 人も人なれ

誰か世に ながらへて見る 書きとめし 跡は消えせぬ 形見なれども

これでおしまい

過労死ラインを超えていた

健康に良くない

キャリア的にはこれ以上望むものがないところまで来たと思っているので、緩く仕事をしながら早く結婚したいなあと思っていました。

気が付いたらプライベートの大半を仕事に費やしていました。

ナニコレ・・・?どうしてこうなった...。

原因はありふれたもので、自分の所属しているチームのマネジメントが上手くいっておらず、期限内にやらないといけない仕事が多すぎるからです。 マネジメントできる人材ってどこも不足しているものですね。

ただ前の会社だと一応いるけど能力不足って感じでしたが、今の会社はそもそも誰がマネージャー?みたいな感じなので、ある意味ではより深刻なのかもしれません。

そんな感じで降りかかってくる仕事をこなすためにチームメンバーは休日返上する勢いでハードワークを続けていましたが、ひとり、また一人と体調を崩して休む人が続出しました。結局休んでたら意味ないじゃん。

まあ私は休まず働き続けましたけど。

その結果が過労死ライン超えの残業時間。くぅ~疲れましたw

はあ......。

こんなことやってる場合じゃないはずなのに...。 残業代で懐が潤っても意味ないんだよ。 早く結婚して落ち着きたい。

そうです。結婚せねば!

年齢的にもギリギリのライン、市場価値がこれ以上落ちる前に結婚しないと、望んだ結婚生活ができるどころかそもそも結婚すらできないまま生きていくことになりそうです。

長くは続かない

でもなんで結婚したいんだろう…?

改めて考えてみると、生きることの究極の目的は子孫を残すことだという結論になるので、人間社会においては婚姻関係を結んで子を産み育てることを目標にしているってことになります(似たようなことを以前も書いていたかも)。

つまり使命感、みたいな...。

ぶっちゃけ恋愛感情というものがよくわからないんですよね。

人を好きっていう気持ちがよくわかんない

これはもう冗談の域を超えている

って冗談を言ってしまいたくなるくらいには。

もし仮に実際は恋心があったとしても、それを自分の思考回路では恋愛感情だと定義できないだけかもしれませんが、「恋は盲目」と言われるように誰かに熱中できるようになる気がしません。

そんなんだから他人と一定の距離を置いてしまい、積極的になれず、他人と深い関係を構築することができない。 それで仮交際まではできても長続きしない。

恋愛弱者には辛い時代です。昔みたいにお見合い結婚が当たり前な方が私みたいなタイプにとってはよかった。

とはいえ泣き言を言っていても何も変わりません。やれることをやるしかありません。

こんな私でも相性が合う人はどこかにいるはずです。その人に巡り合えるまでひたすらガチャを回していく。 幸い条件を少し緩めれば困らない程度にはまだマッチングできます。

希望はまだ残ってる。私は生きることを諦めずに戦い続けます。

今後は手取りが 20 万超えるようになったので落ちこぼれは返上です

福となす

転職してしばらくは新しい環境での生活や仕事に慣れるまでバタバタしていましたが、ようやく落ち着いてきました。

ブログもそろそろ本格的に再開……、いやそれは結婚してからだろう。 結婚後にブログに打ち込めるほど余裕が生まれるかは知らんけど。

その話は置いておいて本題です。

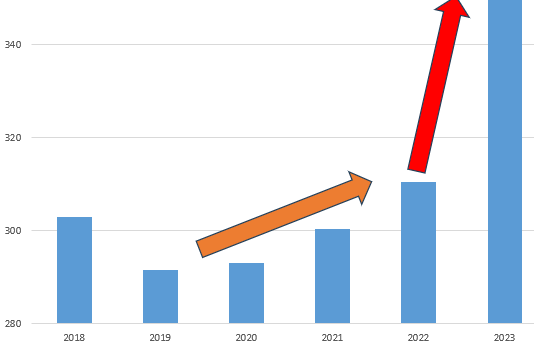

なんと 8 月に銀行口座に振り込まれたお給料がついに 20 万円を超えました! 単に超えただけでなく、残業なしで超えたことがポイントです。

いやあ~感慨深いです。 前の会社では残業しないと 13 万とか 14 万円台の時期もありましたが、ようやくここまで来たなと。

前回 20 万を超えたのはいつだったか……。 去年まで遡らないといけないんですが、そこそこ残業してたか、経費精算で給与と一緒に立て替え分が振り込まれたのが理由でした。

その点今後は違います。 残業 0 でも安定して 20 万を超えるようになりました!🎉

これまでのキャリアを振り返ると 2018 年は残業まみれ(サービス残業)。 2019 年は 1 か月ほど休んでから復帰後は残業がほぼなくなりましたが、 13 万円台まで落ち込んだり。 その後は基本給が徐々に伸びては来ましたが、数えてみると前の会社で 20 万円を超えたのは経費精算分を除くと 4 回だけでした。 当然それはかなり忙しくて残業が多かった月です。

厳密に言うと昼食費や組合費などが天引きされた結果の話なので、一般的な意味での手取りとは少し違うんですが、 とても満足のいく水準ではありませんでした。

最低限 20 万は欲しいなあと思っていましたが、そのために無理やり残業するのもおかしな話です。 それが今や毎日定時上がりでも手に入ります。🥳

転職前の月給も 2019 年以降一応ゆっくりですが右肩上がりでした。 それが転職したらこうです(2023 年は予測値)。

グラフにしたら上り幅に思わず笑ってしまいました。 角度(笑)。

転職せずに同じ水準に達するためにはあと何年かかっていたことやら。

大海を知る

転職はそれなりにリスクもあるので、そう気軽にできるものでもありません。 ですが「今のままでも安定してゆっくりは上がるから…」と諦めていたら手に入りませんでした。

入ってみないとわからないこともありますが、ある程度は事前に調べることができます。 完全に目隠しでくじ引きをするわけではありません。

仮に失敗だったとしてもまだ独身で若い方だし、やり直しも可能です。 その経験を今後に生かせばいいんです。

一番ダメなのは、リスクがあるからと調べたりもせずに何も行動しないことです。 絶対に転職しないといけないわけじゃないのですから、怪しいなと感じたり現職と比べて悪化するかもと思ったらやめればいいだけです。

不満があっても「どうせ今が一番マシ」なんだと自分に言い聞かせて、何もせずに精神的に引きこもっているのは最悪です。 何の経験も積めずいつまでも成長することなく、ずっと愚痴を垂れ流すだけのモンスターと化してしまうことでしょう。 知らないことすら知らないまま人生が停滞してしまいます。 まずは何でもやってみることです。

結果的には転職前より給与が上がって昇給チャンスも多く、働きやすい環境で仕事内容も楽。 これ以上ない結果が得られて大満足です。本当に運が良かった。

急に自分の能力が上がったわけではありません。 一番は会社のビジネスモデルが前の会社より利益率が高いってところではないでしょうか。

以前タイムラインに「会社員の給与水準を決めるのは勤めてる会社がどういうビジネスしてるかだ。本人の能力なんて関係ない」みたいな論を見かけました。 流石に全く関係ないことはないと思いますけど、環境が大きく影響するのは間違いないと思います。

ところで給与を上げたくて色々と行動してきた私ですが、実はキャリア的にもうこれ以上は頑張ってまで上を目指すこともないかなと感じています。 必死になって頑張るほどコスパが良くないかなと思いますので。

無理せず普通にこなして今の水準なら、それで十分です。 ちなみに今後の給与の伸び方を考慮すると、手取りが 30 万円台になることは一生ないと予想してます。

それよりも目指すべきは結婚ですね。 独りで生きていくならこれ以上金があっても仕方がないです。 まずは標準体重に近づけるためジムでも通ってみようかななんて考えています。

転職した

スキルが評価されず給与が上がらない落ちこぼれ系会社員、勤務先に退職届を突き付ける。実は代えのきかない有能だったと気づき戻ってきてくれと今更泣きついても、もう遅い。転職先で厚遇されながらのんびり生きます

「結婚した」

というタイトルでブログを再開するつもりだったのに、おかしいな…。どうしてこうなった。。。

はい、というわけで色々な事情により転職という結果になりました。

上長に伝える時に何か言われるのかなとドキドキワクワクしていましたが、 実にあっさり「そうですか、手続き進めますね」という感じで特に残念がる様子も、引き留めも、悪態をつかれることもありませんでした。 普通に送別会も開催されて温かく送り出されることになり何だか拍子抜けです。 小説みたいな展開を期待していたのに…。

転職活動は結構苦戦しました。希望条件が高すぎたんだと思います。 転職エージェントには

私「希望年収は📮📮📮万円です!😤」

エージェント「ハハハ…、まあ高いに越したことはありませんよね😅」

と呆れられてました。 じゃあ肌感覚でいうとどのくらい目指せそう?と聞いたら💴💴💴万円くらいだとか。 一応上がりはするけど…ぐぬぬ…。

当然給与が高ければその分求められるスキルも高くなりますし、激務になる可能性も上がります。 「高年収を目指すならおススメはここですよ」といくつか紹介してもらいましたが、どれもあまりピンときませんでした。

一応するだけ応募してはみましたがなかなか選考に通らなかったです。 条件のいいところを選ぶ以前の問題です。 すると (な?現実わかっただろ?) と言わんばかりに追加で紹介された求人は年収が微妙なものばかりでした。

でも今のままでは今後のキャリアが描けないなと思っていたので、転職活動は継続して遂に内定を得ることができました。 理想的には何社から内定を得て比較検討した上で決めるところですが、条件的にこれ以上求められなさそうな状況だったので、 そこにお世話になることにしました。

どうせ転職を諦めて現在の会社に残ったところで先は見えてますし、まだ若い独身のうちに冒険しておこうと思って決断しました。 新しい環境ならこれまでよりスキルも伸ばしやすそうですし、昇給に繋げられるチャンスも多そうです。

とにかく前を向いて心機一転頑張ります。

交際終了した非モテ、次こそは新天地で運命のパートナーを見つけます!

結果的に転職活動にシフトしてしまいましたが、元々はこの半年のうちに結婚相手を見つけると意気込んで婚活に注力するはずでした。 そのために毎週書くのが結構負担になってたブログも休止し、そのリソースも婚活に注ぎ込むはずでした…。

実をいうと婚活は結構上手くいってたんですよ。 結婚後の生活イメージの擦り合わせも進め、これまでにないくらい成婚に近づいていました。

しかし交際が進みそろそろかなと思った矢先

「引っ越しでバタバタするから少し待ってほしい」

「新しい勤務先で仕事に慣れて落ち着くまで時間がかかる」

と引き延ばされた挙句

「本当は専業主婦希望で…」

ってうぉい!いい加減にしろよ…。 そのままお互いに連絡が途切れ自然消滅しました。

まあでも怒りとかは全然ありません。 正直なところ今までで一番積極的な相手だったので流れでスルスル行きそうになってただけで、 (まあ、結婚は無いな~) (どのタイミングでどんな理由で断ろうかな) なんて考えていました。 経験不足な私にとってはいい練習相手だったのです。

相手も相手で、引き延ばしは恐らく並行交際していた人を見極めるための時間稼ぎだったと思います。 実際に私と破局した後すぐに別の人と真剣交際に入り成婚したみたいですし。 ある意味お互いキープしてただけだったのかもしれません。

それでもこの方と結婚後の生活の話をするうちに、自分の求めているものが何なのかが整理され以前より明確になった気がします。 この経験を活かして今度こそ結婚相手を捕まえようと思います。

タイムリミット

でぶしょう

気がつけばもう 12 月も中旬になっている。 遅くとも来年初めには再開する予定で休止していた婚活も、そろそろ再開に向けた準備を進めねばならない。

遅くとも来年初めとしたのは、ちょうど年が変わるところで気分的にも戦略的にも心機一転で取り組めると思ったからだ。 振り返ってみれば生活環境的には 11 月頃から再開できたような気がする。

それがこうして結局ズルズルと期日が近くに迫るまであまり進捗がなく、夏休みの宿題のように手つかずになっていた。 もっと賢しらな言い方をするとパーキンソンの法則というやつか。

危機感はある。 自分のような恋愛弱者は若いうちに動いておかないと一生結婚できないままだろう。 30 代中盤以降は需要がガタ落ちになり市場価値は暴落する。 女性よりは比較的マシな男性であっても若いに越したことはないだろう。

だが実際はやらなくちゃと思うものの、身動き取れずに時間だけが過ぎていく。 あと一歩がなかなか踏み出せないのだ。

夏に一旦活動を休止する判断は間違ってなかったと思う。 精神的にも体力的にも厳しくなっており、あのまま続けても良い結果は望めなかった。 休止中に新しい仕事も落ち着いてきており、生活環境が改善した。 いままで選り好みして避けてきた戦術も研究し、取り入れる用意だってある。

頭の中では色々と考えてはいるのだ。 あとはそれを行動に移すだけ。 しかしいざ一人で繰り出そうとすると物怖じしてしまっている自分がいる。

そうはいっても、いよいよ動き出さないといけない期限は迫ってきている。 ええい、ままよ!と、半分勢いで結婚相談所の面談予約を入れるのであった。

スケジュールさえ確定してしまえばあとは流れに身を任せるだけでいい。 休日の朝はいつも遅くまで起きられないが、出勤日は睡眠不足でも寝過ごすことなく起きることができる。 町中に出かけることに抵抗感を覚えていても、誰かとの待ち合わせがあるならドタキャンすることなくちゃんと当日その時間帯にそこにいる。

流れに逆らい続けることは無理でも、一度流れを作ってしまえばそこまで苦労はしないのだ。

いきる

そもそも何で結婚願望があるんだろうか。 分析して言語化すると、まず世間体という言葉が挙げられるだろう。

いくら多様性という言葉で取り繕ったところで、生涯未婚で独身というのは世間体が悪いのは事実。 男女が結婚し子供を産み育て共同体を発展させていくことを社会として奨励するのは合理的だ。 一部ではそこから外れたものを変に持ち上げる風潮があるみたいだが、現実はそんなものである。

結婚願望の他の理由としては、人生の最大の目的が子供を産み育てることになるからだろう。 生殖能力をもって生まれたからには、自分の遺伝子を持った子孫を残すことこそが生物としての第一の存在理由だ。

子供を産むならやはり結婚している方が色々と都合が良い。 逆に言えば子供を産まないなら結婚する旨味はあまりない。 結婚せずとも自由に恋愛すればいい。

このような「古臭い価値観」に基づく結婚願望なんて捨ててしまえば、もっと楽に生きていけるという面もあるだろう。 しかし自分にはその代わりになるような大それた生きる目的なんて持ち合わせていない。 ただ死んでいないだけの、生きていると言えるのか微妙な人生を送ることになりかねない。

楽をすることは悪いことではない。 だがそれで目的を見失っては意味がない。 たとえどんな困難が待ち受けようとも、諦めずに立ち向かわないといけない。

生涯未婚率から考えると大半は結婚できている。 私にとっては不得手な分野だとしても、よっぽどでない限りは結婚できるはずだ。

ただ結婚さえすればよいというわけではない点には気を付けたい。 結婚は手段であって目的ではない。 一方で理想を高く持ちすぎてスタートラインに立てないことにもならないように注意したい。

12月の成績(2週目)

いつの間にか -9% 近くまで。 う、うわあああああ!!

集計ミスで何かを計上し忘れているのかと思いました。 最近は毎日あまり確認していませんでしたが、逆指値で振り落とされてそのままだったようです。

気がついたら SOXL 半力マンになっていた件

度し難い

今年はベアマーケットの年でした。 まだ1か月ほどありますが、主要な指数がプラスに転じる可能性はほぼないでしょう。

上手く立ち回ることができなかった私は資産を大きく毀損し、投資を始めたここ 2 年間の利益を吹き飛ばしてしまいました。 現時点では2年間の利益と今年の損失でほぼ相殺する形になっているので、貯金してただけと変わらないとも言えます。

だからどうだって話なんですけど……。 アクティブ投資をする以上、比較すべきはインデックス投資だと思っています。 インデックス投資にボロ負けしているのに、貯金してた場合と同じだからセーフというのは慰めでしかありません。

金利の上昇が株価への逆風になるということは多少は頭に入っていましたが、それがどの程度影響するかまでは想像できませんでした。 年初来利回りとしては1月にいきなり -15% という酷い結果になってしまいましたが、3月には -3% 台まで回復していました。 それが「一時的に下がったとしても、そのうち戻るだろう」という楽観論につながりました(数年単位で見ればたしかにそうでしょうけど)。

静観を続けた結果、月間で4月は -14%, 5月は -7% と大きく沈みました。 この時の損失が尾を引き、年初来利回りが -20% 前後をうろつく時期がしばらく続きました。

運用方法を大きく転換した6月以降は少し立て直すことができましたが、どうにか -10% を切るまで戻せるかどうかといったところです。 今月次第では届くでしょうが、逆に沈んでしまう恐れも当然あります。

それでも総資産額としては今の段階で年初来プラスになっています。 投資による損失を入金力で補っている状況です。

その今年の入金額ですが、特殊要因によってほぼ半分が1月と2月に集中していました。 大きく円安が進む前にドル転できた一方で、その後の株価下落による傷口を増やすことにつながった面もあり、 結果的に今年の投資成績への影響はニュートラルかもしれません。 ただ4月初め頃には総資産額が年初来 10% に届く程度になってしまい、それが油断を招いた一因でもあると思います。

憧れは止められねぇんだ

5月中旬以降はそれまでの余力を残さずに静観するスタイルを変更し、現金待機や比較的短期でトレードするようになりました。

ベア ETF を使って疑似的にショートしたりもしました。 上手くいくこともあればそうでないこともあり、なかなか難しいです。

指数系の ETF は個別株より予想がしやすく(当たるとは言っていない)、売買のタイミングを決断しやすいと思います。 決算ガチャはないですし、重要指標だけ追っかけておけばだいたい足りるのは楽です(勝てるとは言っていない)。

そんなこんなでブル/ベアのレバ ETF を売買することが多くなっています。 現在は資産の 4 割ほどが SOXL になっています。 5割ほどの時期もありました。

当然ながら長期保有を前提にしていないのでまたすぐ手放すことになるとは思いますが、 逆にガチホしないからこそ大胆に持つことができる面もあると思います。

そんな温いことを言っているとそのうちガツンと喰らって涙目になりそうですが……。 冷静に考えたら(考えなくても)かなり狂ったことをやっているのは十分に理解しています。

そのうちに完全に同じではないでしょうが、また以前のスタイルに戻ると思います。 こんなやり方は色々な意味でいつまでも続けてなんかいられません。

それに NISA が拡充されて無期限となり枠も増えそうなので、今後追加される余力はわざわざドル転せずにド安定の投資信託を買うことになると思います。 一昔前ならともかく(詳しく知ってるわけじゃないけど)、今はまともな投資信託があります。

今ドル建てで持ってる分に関してはこれまで通り外国個別株などで色々と試してみるつもりです。 資産形成のコアの部分は積み立て分や今後の NISA 枠で十分確保できそうなので、残りの部分で遊んでみます。

あわよくば、追加入金分に負けないくらい利益を上げたいですね。

12月の成績(1週目)

2日で -3% 近くです。

SOXL の不調に円高もジワリと進んでいます。 PERI と CELH は好調を維持しています。

贅沢言わないので円高に負けない程度には上がって欲しいなあ。