4% くらいしか税金払ってなかった

今のままではいけないと思います

金融所得課税強化が検討されているということで、株クラもその話題で盛り上がっていたようです。 総理大臣の画像を使ってあることないこと適当なセリフを付けた遊びも見かけました(前の環境大臣ほどではない?)。

私も株式投資をしている身として課税強化には反対ですが、この件で政治家をおもちゃにする気はありません。 なったらなったらでしょうがない、くらいのスタンスです。😗

格差是正という名目があるらしいですが、この点は疑問です。 むしろ格差固定化につながりそう。

もともと投資なんてしていない・する余裕がない層には関係ないです。

資産家にとっても大して痛くはなさそうです。 数%の利回りでも使い切れないほどの資産が既にあれば、ちょっとくらい税率が増えたところでそこまで困らないでしょう。

一番辛いのはこれから資産形成しようとしている層ではないでしょうか。 投資する余裕があるといっても個人のライフスタイルなどの要因も大きく、年収自体は300万台やそれ以下の人たちもいます。 年収が少ないからこそリスクをとって増やそうとしている人もいるのに、「投資は金持ちがやるものだから増税します」みたいな話はあんまりではないでしょうか。😕

まあ投資で一発逆転とか狙わず、正攻法でスキルを高めて年収を上げろって話なんですけどね。 私も知人に資産運用について相談されるようなことがあったとしたら、「年収を高めて入金力を上げ、インデックス投資に注ぎ込め」って言います。 一歩間違えば身を滅ぼしかねない程のリスクを取っている人に配慮するのも何か違う気がするし。 それに短期売買しなければ影響も最小限かと思います。

ともかくみっともない騒ぎ方はしたくないなと思っています。 自分は低年収で税金も大した額を払っていないので、大きな声で主張しづらいというのもあるかもしれません。😜

そういえば昔は消費増税も賛成派だったなあ。 今でも 20 %になったとしてもそんなに私は別に困らないかな。 反対派がうさんくさ過ぎたというのもあった。 でも今は経済全体への悪影響を考えると上げるべきではないと思うし、回りまわって自分にもそれなりに悪影響が出てくるんでしょう。 それならそれで、何とか上手くやっていくとは思いますが。

自分の懐が痛むからって理由では反対しないですね。 金融所得課税についても格差是正につながるか疑問、損するリスクもあるのに利益が出た時に持って行くだけなのはどうなの、とかそんな感じです。

政治不信をこじらせていないというのが一番大きいのかもしれません。 某インフルエンサーは「10年経っても政治は劣化するばかり」と、まるで今時の若いモンは…と愚痴る年寄りみたいなことを言っていましたが、 私はそうは思いません。

もちろん思考停止で盲信するべきでもありません。 自分に自信がないからって、自分よりは賢いだろうと政治家とか官僚を無条件に肯定する姿勢は良くないと思います。😠

議員や公務員の人数を減らしたり給与を削ったりすることが大好きな人もいるみたいですが、給与に見合う仕事してもらえればいいです。 変な議員は選んだ有権者の責任ですし、選挙で落とせばいいだけじゃないですか。

公務員は一口に公務員といっても色んな仕事がありますし、そんなにおいしいことばかりじゃないと思います。 既に役所の窓口は派遣や非正規だらけだったりしますし、仕事量が変わらないのに人数だけ減らされたりもしています。 人件費の原資が税金だとしても、末端の職員はただの一労働者ですからね。 原資が税金だからなんだよって話です。 公務員の給料を下げるよりも民間の給与水準が上がるような政策を政治に求める方が建設的ではないでしょうか。

旨味もあれば、そうでない部分もある。 世の中そんなものでしょう。 他人の足を引っ張るよりは自分がより上に行くことを考えたいです。😎

意外にこれ知られてないんですけど

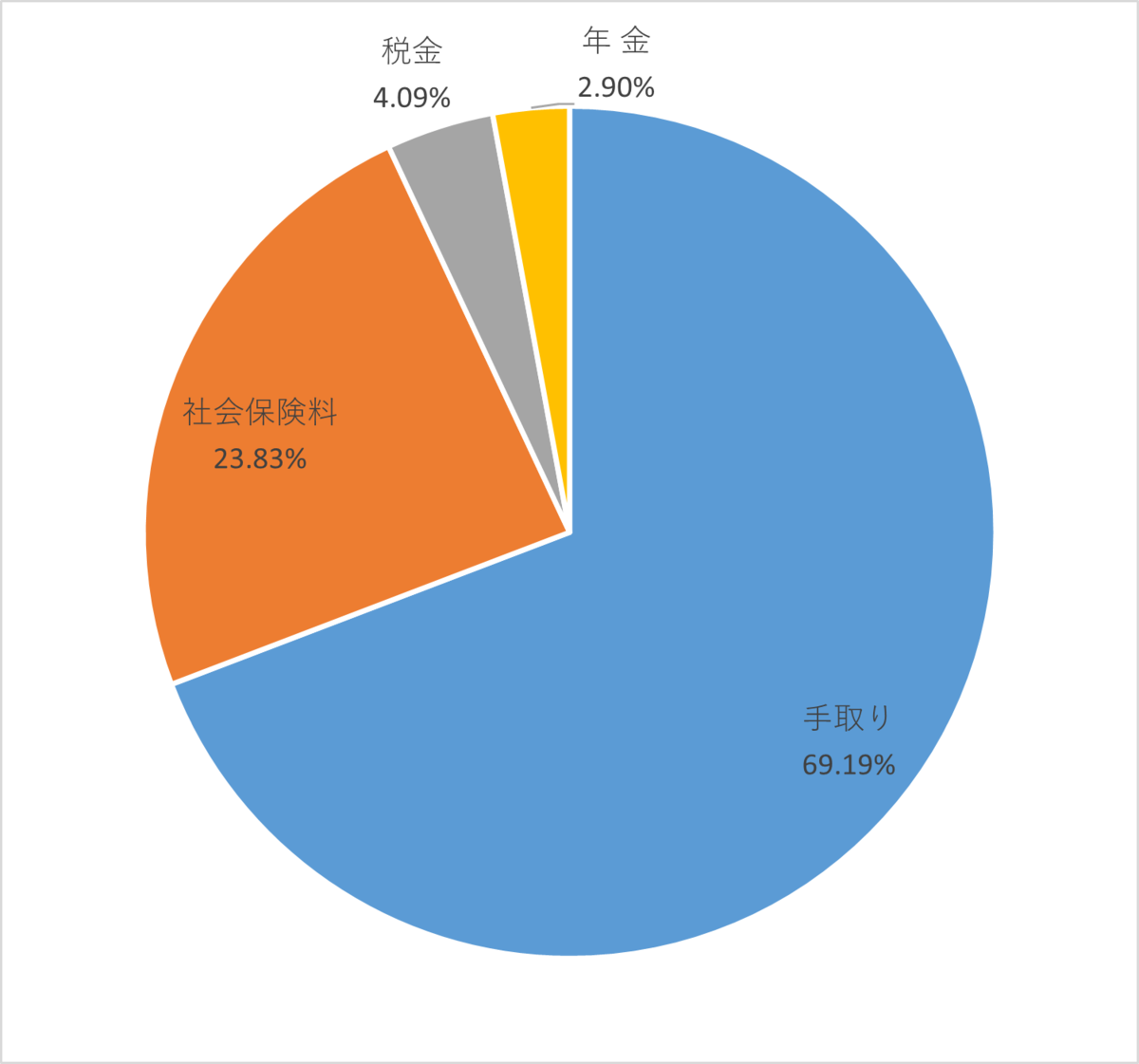

ところで今自分が払っている税金がいくらくらいなのかな、とふと思いました。 給与は源泉だか特別だかで徴収されてから振り込まれるので、あまり意識していない人も多いんじゃないでしょうか。 会社員の給与として支払われたうち手取りや税金などの割合がどうなっているか、これまでの給与明細を使って集計してみました。

健康保険や厚生年金は社会保険料、所得税や住民税は税金、確定拠出年金に拠出した分は年金として集計しています。 今年の12月分は予想値で計算しています。🤔

なんと税金は 5% を切っていました…。 住民税は 10% 、所得税は累進課税で 5% ~ のはずですが、課税対象は社会保険や確定拠出年金の分が控除されています。 また基礎控除や給与所得控除もあるので、課税所得が額面よりかなり小さくなります。

これではとてもじゃないけど税金が高いなんて文句は言えませんね……。 というか社会保険料がその3倍くらいあるんですけど。😲

あ、でも確か社会保険料は会社と折半だったな…。 その分も含めた方が実際の負担率に近そうです。 なので社会保険料を倍にしてみました。 雇用保険は折半じゃないらしいけど、額が小さいので無視で。

おっほw こうやって見ると結構エグイですね。 減税なんかより社会保険料を減らして欲しいかも。 払わないといけない点で気持ち的に税金と変わらないですし。😬

あと少し勘違いしていましたが、会社が負担してくれているからってお得というわけでないですね。 労働者側に見えていないだけです。

例えば年収300万円で社会保険料40万円とします。 会社負担をやめると年収340万円で社会保険料80万円になります。 企業の人件費は変わりません。 労働者の手取りも変わりません。 (実際は年収300万のまま社会保険料が80万になる?そっか…)

細かい計算は違ってくるかもしれませんが、考え方としてはこうです。

何はともあれ比較的低年収の自分でも社会保険料(実態)を含めると給与の3割近く負担しているわけで、金融所得課税の2割って安くね?という気もしてきました。 リスクもあるのにとか、原資を得るのにも既に税金がかかっているのにとかありますし、別に増やしてほしくはないですけど。🙄

11月4週目の成績

今月の成績は先週からマイナスが拡大し、 -5% 近くまでになりました……。 今月はもうダメみたいですね。😇

変異株がどうだとかでリスクオフに傾いたらしいです。 株だけでなく仮想通貨も道連れです。 2つの意味で大したことなければいいんですが。

月曜にリバランスで SOXL の一部を個別株に移しました。 SOXL を月曜の上ヒゲで削ることができたのは、今のところラッキーでした。 といってもしばらくしたら動かさない方が良かったね、となりそうです。