iDeCo に入るのやめた

前提条件

前回の記事 で法改正により入れるようになった iDeCo への加入を考えてることを書きましたが、 やっぱり加入するのはやめました。

いやね、証券会社から加入手続き用の書類を取り寄せて記入し、あとは会社に事業主の証明をしてもらうだけだったんですよ。

上限の 2 万円に設定してさあ行こうとした矢先、衝撃の事実が発覚しました。

「うち確定給付企業年金(DB)があるから、企業型確定拠出年金(DC)と iDeCo の合計額は 27,500 円以下にしてね」

えっ…...?うち企業年金あったの!? 知らなかったそんなの…...。

年金の話なんて聞いた覚えがなかったし、てっきり存在しないものだと思ってました。 逆に言えば退職金とは別に年金も出るならすごい手厚いなあと。 貰える金額にもよりますけど。

そんなわけで入社時にもらった資料に年金について何か記載がないかを探してみたところ、 退職金規定に以下のような文言があることに気がつきました。

退職金の支給は確定給付企業年金規約の定めるところによる

そういうことかーーー!!!

どうやら退職金の実態は、企業年金を一時金としてまとめて受け取るということだったようです。 iDeCo と一緒ですね。

そして年金として受け取る場合は 10 年に分割されるようです。 多少金額は増えるでしょうが、おおよその額がどれくらいになるか掴めました。

うーん、そっかあ……。

またひとつ理由がなくなった

正直なところ、これで確定拠出年金に拠出できる金額に制限がかかるくらいなら、確定給付企業年金なんていらなかったのにと思いました。 仮に退職金が出なくなったとしてもです。

どうせ退職金は勤続年数が低いうちは全然加算されないし、転職で自己都合退職すると倍率も低くなってあまり受け取れません。 そうすると実質確定拠出できる金額が減っただけという悲しい結果だけが残ります。

話を戻すと、iDeCo で拠出できる金額は思っていたよりも少なくなってしまいました。 だとすると口座管理手数料もあるし少額だと効率が悪いです。

まあ手数料は安いところだと月額で 171 円なので、最低水準の所得税 5% と住民税 10% しか控除されないと仮定しても、トータルでは得になりますね。 月々の最低拠出金額が 5,000 円だから 15% の 750 円以下の手数料なら単純に考えてやるべきという話になります。 非課税運用の利点も考慮するともう少し高くてもいいくらい。

でも何だか急にやる気が削がれてきました。

数年後に転職する可能性が高そうですし、もし転職先で企業型確定拠出年金があればそれを利用することになると思います。 すると合計の上限額の関係で iDeCo に拠出できる金額がなくなってしまう、もしくは調整が必要になることがあるかもしれません。

むしろ DC 側を減らして iDeCo を上限まで使うという手もありますが、そこまでして口座を増やさなくてもいいかなと。

10月の成績(2週目)

実質1週目の今月は -2% スタート。 週明けは上昇で始まりましたが、雇用統計が予想より強かったらしく、その影響で金曜日は大きく下げたようです。

まだまだ先行きは不透明な状況ですが、そろそろ徐々にリスクオンしていこうと思います。

iDeCo に入れるようになった

非課税は正義

法改正によって 2022 年 10 月から企業型確定拠出年金(企業型 DC)加入者の iDeCo 加入の要件緩和されました。

これまでは企業型 DC 加入者が iDeCo に加入するためには、企業型年金規約で認められていないといけませんでした。 これからは規約の定めがなくとも原則加入できるようになります。

私も以前会社の担当者に iDeCo に加入できるか問い合わせたことがありましたが、 「事業主証明が必要だけど、そこで認めずに弾くから無理だよ」 と無駄に丁寧に教えてくれました。

しかしもはやその心配はありません。 事業主の証明が必要なのは変わりませんが、それを拒否する根拠がどこにもなくなってしまったのですから。

現在会社の制度として拠出できる金額は(法的な上限金額に満たないという意味で)中途半端なので、早速私も加入手続きを進めたいと思います。

まあ仮に上限いっぱいまで拠出できたとして、安月給の私が 30 年以上先のために今全力で積み立てて大丈夫か微妙なところではありますが…...。

でも非課税で運用できるのはやはり魅力的です。 しかも拠出した分が所得から控除されるので、運用益だけでなく収入においても節税効果があります。 といっても所得税率が高くないうちは効果も低いですけど(早くもっと稼げるようにならないとなあ)。

ともかく現状は資金が余り気味で、カルト銘柄 🔮 に突っ込んで溶かしているような有様です。 そんなことをしているくらいだったら確定拠出年金に全力を出した方が 100 倍マシでしょう。

60 歳まで引き出せないとはいえ、そんなギリギリの資産運用なんてどうせしないだろうし。 病気で余命を宣告されたのに使えないとかどうなんだ、とか言ってる人もいましたが、そんなことを言ったら投資なんてできないような。 明日事故で死ぬかもしれないんだし、毎日全力で宵越しの金は持たずに生きなきゃ。

というわけで iDeCo に入ろうと思っていますが、問題はどの商品を積み立てるかです。 う~ん、やっぱりここは鉄板の eMAXIS slim 全世界株式(オール・カントリー)かな!

自由に商品を選べるところは iDeCo のよいところの一つです。 もちろんつみたて NISA と同じで証券会社ごとに選択できる商品がある程度限られてはいますが、希望の商品を取り扱っている証券会社は選べます。

見落とし

企業型 DC の不満点としては商品選択の幅が狭く、代替の商品を積み立てざるを得ないところです。 勤め先の指定した証券会社から提供されるものの中から選ばないといけません。 個人的には微妙に感じるものが多いです。

金融庁が審査してるんだよね……? でもよく考えるとつみたて NISA も似たようなものか。。。

一応運用のための手数料は会社が負担してくれますし、企業型 DC もデメリットばかりではありませんけどね。 とはいっても自分で負担しないといけない iDeCo の手数料もかなり少ないし、信託報酬の差で簡単にひっくり返りそうではある。

それで iDeCo に拠出可能な金額ですが、うちは退職金が出ますが確定給付企業年金(DB)は聞いたことないし存在しないと思うので、 合計月額 5.5 万円までが上限のはずです。

なので DC の拠出額を引いた残りを iDeCo に……うん? iDeCo 単体の上限として 2 万円が設定されているのか。 じゃあ合計 5.5 万円も拠出できなかったわ。

そもそもさっきも言った通り、仮に合計で 5.5 万円拠出できたとしても、現状の収入とバランスが取れてなさすぎるような気もします。 そういう意味ではよかったのかもしれません。

と調べながら進めていましたが、よく見ると証券会社で申し込みの事前受付とかやってたんですね。。。 3, 4 ヵ月ほど前に軽く調べた感じやってなかったので、10 月になるまで手続き始められないのかと思ってずっと待ってました。

だったら先に手続きを進めておけばよかった。 申し込みが集中して事務手続きが滞るのが心配です。 ただ 10 月から加入でも拠出自体は 11 月からだし、手続きが多少遅れても 12 月に二か月分まとめて拠出されるようなので、間に合わなくなるような心配はないでしょう。

最近は NISA も拡充されるという話が挙がっていますし、そうなれば今後しばらくは積立投資だけで余力を使い果たせると思います。 私の方針としてもこれ以上ドル転はせず今持ってる分だけで米国株を売買し、新たな収入は全部円貨で投資信託を買い付けるだけって感じになりそうです。

10月の成績(1週目)

まだ土日しかないので特に動きはありません。

昨年の 10 月は大幅なプラスで、今年の初めよりも高い位置にいました。 今年も大きく伸び、前年比プラスにならないかなあ。

2022年9月の結果

成績

2022年9月の結果です。

月間の利回りは +2.4%、年初来利回りは -20.0% になりました。 年初来総額は -4.1% です。

総額の前年同月比は +12.9% でした。

| 年月 | 月利 | 年初来利回り | 年初来総額 | 前年同月比 |

|---|---|---|---|---|

| 2021年9月 | -5.8% | +7.4% | +33.9% | +65.9% |

| 2021年10月 | +18.8% | +29.5% | +60.5% | +103.2% |

| 2021年11月 | -6.5% | +20.1% | +52.8% | +74.1% |

| 2021年12月 | +0.6% | +20.7% | +57.5% | +57.5% |

| 2022年1月 | -15.4% | -15.4% | -10.5% | +30.8% |

| 2022年2月 | +2.4% | -12.8% | -1.2% | +47.5% |

| 2022年3月 | +9.9% | -3.5% | +9.5% | +45.7% |

| 2022年4月 | -14.2% | -17.5% | -5.7% | +29.1% |

| 2022年5月 | -6.8% | -23.2% | -13.6% | +20.9% |

| 2022年6月 | +5.8% | -18.3% | -1.8% | +15.9% |

| 2022年7月 | -3.5% | -21.2% | -6.0% | +17.9% |

| 2022年8月 | -1.3% | -22.1% | -8.2% | +3.5% |

| 2022年9月 | +2.4% | -20.0% | -4.1% | +12.9% |

今月は何とかプラスで終えることができました(だいたい円安のおかげ)。

リスクオフ気味なので、最近は上にも下にもあまり動きがありません。 とはいえいつまでもこのままではいられないので、そろそろ方向転換も考えたいところです。

続いて年初来比較です。

| 年月 | 総額 | 利回り | VTI | QQQ | ARKK |

|---|---|---|---|---|---|

| 2021年9月 | +33.9% | +7.4% | +14.09% | +14.09% | -11.21% |

| 2021年10月 | +60.5% | +29.5% | +21.72% | +23.07% | -2.58% |

| 2021年11月 | +52.8% | +20.1% | +19.94% | +25.52% | -15.10% |

| 2021年12月 | +57.5% | +20.7% | +24.04% | +26.81% | -24.02% |

| 2022年1月 | -10.5% | -15.4% | -6.06% | -8.75% | -20.26% |

| 2022年2月 | -1.2% | -12.8% | -8.40% | -12.83% | -25.50% |

| 2022年3月 | +9.5% | -3.5% | -5.70% | -8.88% | -29.92% |

| 2022年4月 | -5.7% | -17.5% | -14.31% | -21.26% | -50.17% |

| 2022年5月 | -13.6% | -23.2% | -14.53% | -22.51% | -53.39% |

| 2022年6月 | -1.8% | -18.3% | -21.88% | -29.55% | -57.84% |

| 2022年7月 | -6.0% | -21.2% | -14.58% | -20.71% | -52.29% |

| 2022年8月 | -8.2% | -22.1% | -17.76% | -24.78% | -55.72% |

| 2022年9月 | -4.1% | -20.0% | -25.67% | -32.82% | -60.11% |

指数系はこんなに下がってたんですね……! 6月末よりも下に行ってしまいました。

逆に自分は月間プラスで切り抜けているのは、6月と似ています。

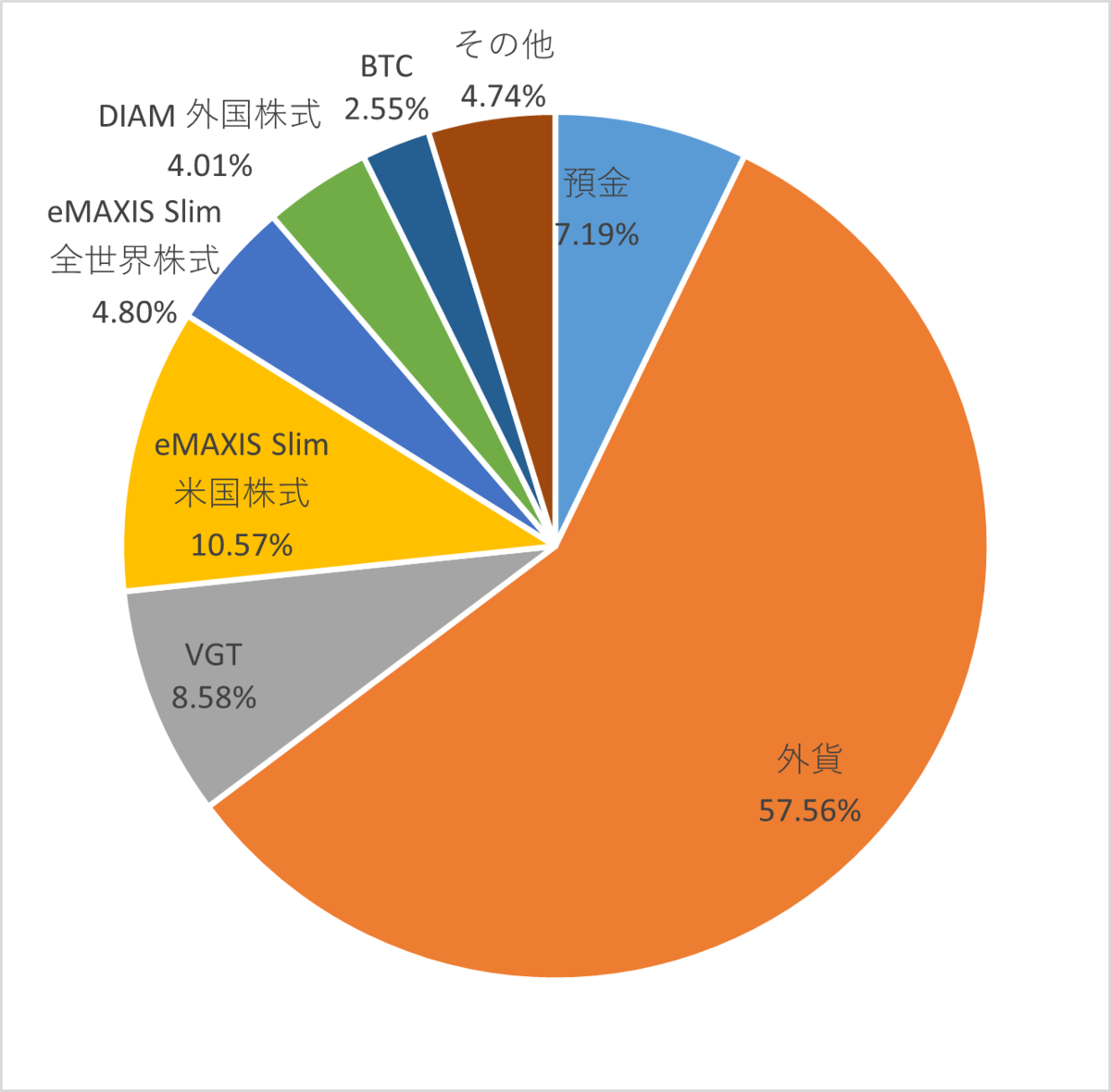

ポートフォリオ

逆指値を設定していた個別株はすべて狩られていきました。

6月末時点とよく似ています。 違いは現金のうち外貨の割合が大きくなり、 PERI の代わりに BTC が現れたところです。

6月とほぼ同じ構成。 外国個別株がなくなって、その分積立系と暗号資産が増えただけという感じです。

今後の方針

日本政府による為替介入がありました。これまでのようにスルスルと円安になる可能性は低そうです。 英国でも減税や QT 延期という動きがあり、各国でも政策の変更があるかもしれません。 潮目が変わる可能性があります。

相場はまた冷え込んでしまいましたが、そろそろショートカバーからの大きなラリーが起こってもおかしくないです。 いつまでも弱気のままではいられません。

勇気を出す一方で固執過ぎることなく、柔軟に買っていきたいと思います。

爆損は嫌なので現金に極振りしたいと思います

本当の気持ちは秘密だよ

相場全体の下落が止まりません。 主な指標の 6 月の安値の更新も目前に迫ってきています。

7 月前後のラリーに乗り損ね、一時は +5% 近くだった 8 月も終わってみればマイナスに終わってしまった私ですが、 9 月も前月と同じように +5% 弱からマイナス転落の危機に瀕してしまいました。

-14 ~ -15% を喰らった 1 月や 4 月に比べると全然大したことじゃないんですが、もどかしい日々が続きます。

こんな状況では一時的に含み益が発生してもさらに伸ばしていくのは難しそうです。 暫くは我慢の時期になりそうです。

持っていた米国個別株はすべて売りました。 正確には設定しておいた逆指値に達したため、自動的に売られていきました。

その中で特に PERI は思い入れが強い銘柄でした。 今までありがとう。

でもやっぱり執着してはいけませんね。 基本的にどこまでいったら売るという目標がないため、 上がるならそのまま様子を見て、下がってもまたそのうち上がるだろと静観していたらご覧の有様です。 何買っても上がるようなバブル相場ならともかく、今の環境下では通用しません。

逆指値で撤退ラインを設定し、欲張りすぎない所で利確するようにした新しいスタイルでは、 損は小さく利益は大きくといった基本が今のところ実践できています。

もちろん弱気相場もいつかは終わり、また新しい強気相場が始まるとは思います。 その時は逆に今のやり方だとあまりよくなさそうです。

ですがそんな時が来るのはまだまだ先になると思います。 それに前回ほど勢いよく上がることは期待しない方がいいでしょう。

コロナバブルは死んだんだ

いくら呼んでも帰っては来ないんだ

もうあの時間は終わって、私も弱気相場と向き合う時なんだ

Cash is king

一旦個別株は手仕舞いしたような形になってしまいましたが、かといってここからさらに大きく下がるかというと……。 既に織り込んでしまった部分も多そうではあります。

一方で悪材料出尽くしということでどんどん上がっていくかと言われると、それもイメージしにくいです。 今回のような金利の圧力が高いうちは望み薄です。

金利が高くて無リスクで 4%, 5% 貰えるのに、何が悲しくてリスクを負ってまで株を買うのかと言われると、確かに……と返す言葉もありません。

そうはいっても何の真っ当な理由もなくラリーが始まったりもしますが。 ショートカバーからの踏み上げとかで。

何にせよ細かくガチャガチャ動かすのは結構大変だし、基本は現金で様子見しておけばいいかなと。

もちろん積立投資はこれまで通り続けていきます。 仮想通貨とかも比率が落ち過ぎたら買い増しする程度で基本放置予定です。 割合的には全体の 3 分の 1 がそんな感じです。

う~ん、まだ 3 分の 1 か。意外と少ないような? そうか、支出が少なすぎるからだ……。

余った分はどうしよう → とりあえず何か買うか

となって個別株やらレバ ETF やらを買ってたせいで、なかなか積立投資分の比率が上がって来ないんですね。 本来は積立投資分を引いて残った分を家庭や生活で消費すべきなんだと思います。 株で爆損して消し飛ばすんじゃなくて。

早く結婚しよ。

9月の成績(4週目)

先週までの +3% 台から +4% 台へ上昇。 相場全体が沈む中で上手く立ち回り、積立投資分のマイナスをカバーすることができました。

仮想通貨では XRP が強く、通算で唯一のプラスに。 どうせすぐ下がると思いますが。

職場で投資話をしたときのこと

JTC

ある時、話の流れで上司と投資の話になりました。

😸(私)「お金とかあんまり使い道なくて余らせてるんですよね~。お金のかかる趣味とかないし」

🐺(上司)「へえ、いくらくらいあんの?」

😺「う~ん、700 万くらいですね」

🐺「うぉ、そんなに?結構あるな。俺より多いかもしれん」

その上司は50歳手前くらいで、課長級の年収は 700 万円は超えて 800 万くらいはあるはず。 その年齢と年収で資産がそんなに少ないかな?とその時は思いました。

でも統計で資産額の中央値を見るに、普通はこんなものなのかもしれないですね。 子供を育て、家を買い、しかも配偶者が専業主婦/夫だったら、なかなか増やすのは難しそうです。

一応所有しているであろう不動産の分を計上すれば、もっとあるとは思います。 まだローンは残っているかもしれないけど。

生涯賃金的には全体からみれば結構上位の方ということもありますし、中央値よりはかなり高いと思います。 20 代、30 代で 1000 万、2000 万をもっと増やしたいとか言ってる方が、世間から見たらよっぽど異常でしょう。

😼「それで余らせていてももったいないし、株式投資で増やしたいとは思ってるんですよ~」

😿「でも最近は悲惨なことになってるから、なかなか手を出せないんですよね~」

🐺「そういえばニュースでも株が下がっているって話聞くね」

🐺「そういや、確定拠出年金とかやってる?」

🐱「ええ、まあ」

🐺「うちは退職金はそこまで多くないし、そういうのやっといた方がいいのかもな」

そこで退職金をざっと試算してみましたが、定年まで勤めれば 2000 万円くらいはありそうでした。 う~ん、飛びぬけて多くはないと思いますが、それなりにはあると感じました。

まあ定年退職しないであろう私にはあまり関係ない話です。

しかし試算してて思ったのは、退職金のポイントのつき方の差がエグイのなんのって。 同じ 1 年でも若手とベテランだと 3 ~ 4 倍は差があります。 しかも途中で自己都合退職するとさらに何割か減ります。

まさに古き良き日本企業って感じです。 転職するなら生涯賃金的にどうなるかも考慮したいところですね。

言わぬが花

確定拠出年金を始めたらしい新卒 3 年目くらいの子が、どの商品にするか迷ってるような話が聞こえてきました。

私的にはパッシブの先進国株式一択でいいよな~と思いつつも、直接聞かれているわけでないので様子をみるだけです。 結局バランス型の商品を選んでいるような雰囲気でした。

正直年金の中だけでバランスを取ってどうすんだろうと思いました。 他に貯金などは一切ない!とかならともかく、大抵は他にも資産があるはずです。 その子も仮想通貨の値動き追ってましたし。

全体の中でバランスを取らないと意味がないと思うので、私は確定拠出年金はインデックス系外国株式オンリーにして他で調整するという戦略です。

……ぶっちゃけそんなにちゃんと考えてるわけではないですが。 でもせっかく非課税で運用できるんだし、できるだけリターンは大きくしたいです。 若くて運用期間も長く取れるならインデックス系外国株式だけでいいと思うんですよね。

話は変わって、隣の部署の少し年上の人たちは、よく株の、しかも米国株の話をしています。 MSFT を買ったとか、 AMZN を買ったとか聞こえてきました。

そのうちの一人と話をする機会がありました。

🐶「この前 AMZN 買ったんですよ。そしたらもう 10% も値上がりしてね(喜)」

😸「おめでとうございます。決算前に買ったんですか?」

🐶「そうそう。決算があるとか知らずに買ったら結果的に良かったらしくて上がったw」

😽「AWS がむっちゃ儲かってるみたいですね~。利益の半分以上は AWS らしいですし」

🐶「それまでは高くて手が出なかったけど、株式分割したから買ってみたんだよね」

😺「少し前は 3000 ドル超えてましたもんね~」

🐶「そうだっけ、2000ドルくらいだったような。ともかく安くなったおかげで買えたんです」

株価の高い安いってそういうことじゃないと思うんだけど……。 日本株みたいに 100 株単位じゃないといけないとかならともかく。 毎月のお小遣いとかで買っているのかな。

でも幸せそうで良かったです。

私の場合は爆損しているというのもありますが、仮に爆益だったとしてもこういう幸せは感じられなさそうです。 使い道のない金ばかり増えても虚しくなりそうです。 リタイア目標とかもないし。

株を通じて色んな企業やビジネスを知ることは楽しいんですけどね。 働く理由、そして生きる意味が希薄なまま毎日が過ぎていくような感覚です。

9月の成績(3週目)

先週から少し後退して 3% 台の前半に。 CPI が予想より上振れして相場全体が沈みましたが、その中では粘った方だと思います。

10 月頃まではこのまま不安定な感じになりそうです。 逆に言えば底割れして落ちていくこともないかなと。 あっても6月の安値を少し更新する程度?

今月の支出は今年最低へ

生活保護未満

先月は色々と出費が重なり、今年最大の支出でした。 収支もあわやマイナスになるところでした。

ところが一転、今月の支出は今年で最も低くなる見通しです。 残業が落ち着いてきた分収入も少し減るので、収支で見たら今年の上から3番目程度ですけど。

やはり婚活が休止状態というのが大きいです。 月会費がないですし、お見合いするのにも色々と発生する費用もありません。

純粋に現状維持の生活するだけならこの程度で済む、という水準です。 実家暮らしならそれすらほぼゼロにできます。やっぱチートだわ。

そうそう、以前概算した食費・日用品費をちゃんと算出してみました。 普段外食したり自販機で飲み物を買ったりはしないので、週1回のスーパーでの買い物分と給与天引きの昼食費、 あとは冷凍宅配弁当の nosh の金額を集計すれば正確な金額が出せます。

スーパーの買い物分は在庫ゼロから増えていることを考慮して 10 日程度母数を増やし、 nosh は消費した分だけを計上してそれぞれ 1 日あたりの金額を出します。

それを 30 日分にすると……、月額としては 29,000 円程度になりました。 予想通り 3 万円は行かないくらいです。

あとは光熱費等や家賃に追加で雑費 1 万円ほどあれば、最低限の支出は賄えそうですね。

あれ、生活保護の人より安上がりなような???

「生活保護はずるい!」とか「生活保護はいい思いしてる!」とかいうネットの中傷多いけど

— 🌰🈵知的、発達、パニック、手帳3級 (@AfternoonTeaJPN) 2022年8月30日

それではこれがリアルな生活保護受給者の私の今月の家計簿です。

千葉県の4万のボロアパート住んで月家賃含11万支給。

これのどこがいい生活なんですか?

物価や光熱費があがり毎月ほぼ赤字。 pic.twitter.com/Ah9AUJiqqE

生活保護の場合は家賃が安いとそれに合わせて家賃分の支給額が減るだけみたいです。 なので家賃を除いた部分だけを見ることにすると、画像の例は約 67,000 円です

いい生活してんな~。普通に私の方が少ない(笑)。

私は削ろうと思えばもっと削れます。 時短でたまに比較的高い nosh とか使っていますし、コスパのいい食材や料理を追求すれば食費を今より減らせる余地はあります。 でも調理の手間や栄養バランス、食の楽しみなどを考えると頑張ってまで節約する気にはなれません。

光熱費や家賃はこれ以上削る余地はないしな……。 冷暖房なんかは我慢してまで支出を抑えてもしょうがないし。

働かざる者食うべからず

節約で無理やりあと1万、2万は捻出できるかもしれませんが、そんなことをするより収入を増やすことを考えた方が建設的です。 人生もその方が絶対楽しい。

働きたくても働けないなら仕方がないですけどね。 でも「ずるい」とか「いい思いしている」と言われるのも仕方がないかな。 まさに「働けないなら仕方がない」。 むしろ働いてないなら時間に余裕はあるんだし、もっと節約できるでしょって言えるくらいには貰えているように思います。

働いても生活保護と同じレベルの人がいる!!っていうのも情けない話ですけどね。 もっと社会全体の給料上がって欲しい。 生活保護が貰いすぎだから下げるという方向よりは、働いたらもっと稼げる方向に進んで欲しい。 デフレ思考、ダメ。ゼッタイ。

働いていないなら稼げなくても仕方がないですけど。 例えば社内ニートが「給料上がらん」と嘆いたところで、まず給料分働いてから文句言おうね?ってなっちゃいますもん。

私は私でもっとお金を使っていかないとですねー。 支出が少ないのはいいことばかりじゃないです。 執行できない予算みたいなもので、為すべきことを為せていないという面もあります(結婚とか……)。

それにみんながお金を使わないようになれば当然デフレになってしまいます。 デフレ、ダメ。ゼッタイ。

私も結婚して子供ができればお金をいっぱい使うのにな~。 どうか私にお金を使う理由をください。

9月の成績(2週目)

今月の成績は先週までのマイナスから +3% 台後半へ上昇。 円安が一層進行し、株価も少し反発しています。

このまますんなりと上がっていく、とは思えませんが、下方向にもだいぶ幅は限られてそうです。

NISA が新しくなるらしい

資産所得倍増プラン

NISA の恒久化や投資枠の拡大というニュースが流れてきました。

といってもまだ正式に決定したわけではなく、あくまで提言されただけのようです。 ですが現政権が掲げる資産所得倍増の具体策として、結構実現が期待できるのではないでしょうか。

NISA 制度の恒久化は以前から提言されていましたが、色々あって(富裕層への優遇だと批判?)見送られてきました。 しかし今更制度を廃止するというのも現実的でなく、結局は現状維持で都度延長しつつ徐々に改革を進めていくような流れだったようです。

そういう意味での恒久化は、これまでとあまり変わらないかもしれません。 少しずつ延長するのをやめ、自動で延長するようにしただけと言えます。 恒久化されたとしても永遠に廃止されないことを意味しないですし、もし廃止するなら現行のまま延長しないのと同じようなものです。

ただ恒久化にはもう一つの観点があって、非課税期間の恒久化も含まれているようです。

現行は一般 NISA で 5 年、つみたて NISA で 20 年の非課税期間があり、それを過ぎるとロールオーバーや特定口座へ移管することになります。 この 5 年や 20 年の期限が撤廃され、無期限で保有しつづけることができるようです。

まあ仮に 30 年も 40 年も保有し続けるとして、増やした資産をいつ使うのそれっていう気がしなくもないですが、期限がなくなることはメリットでしょう。 でもよくよく考えると非課税限度額の上限(現行: 一般 NISA 600 万円、つみたて NISA 800 万円)はあるはずなので、これも実質的には現行とあまり違いはないかもしれません。

一般 NISA なら現行でもロールオーバーすれば非課税期間を延長できるので、どちらかというと手続きの簡素化の面が大きそうです。 ロールオーバーがないつみたて NISA は確かに有利ですが、それも 20 年目以降なのでかなり気の長い話です。

なので一番期待したいのは年間投資枠と非課税限度額の引き上げです。 今出ている案だと年間投資額を一般 NISA は 120 万円 から 240 万円に、つみたて NISAは 40 万円 から 60 万円に引き上げ、 それに伴って非課税限度額も引き上げることになりそうです。

さらに嬉しいのは、現行だと一般とつみたてのどちらかを選択しないといけませんが、これを両方とも使えるようにする案です。 年間投資枠は 240 万円と 60 万円の合計で 300 万円、非課税限度額も同じ割合で引き上げられるとしたら 1200 万円ずつの 2400 万円になるかもしれません。

労働所得倍増プランも欲しい

上記の想定通りに年間投資枠と非課税限度額の引き上げが実現すれば、資産形成は非課税枠だけでも十分だと思います。 これまで 600 万円か 800 万円だったところが一気に 3 ~ 4 倍ですからね。

最初の 5 年間に頑張って 300 万円ずつ用意して、あと 15 年間は 60 万円ずつ用意すれば老後に向けての資産形成はほぼクリアって感じです。 まあ無理に最短で枠を埋めなくてもいいですけど。

あとは iDeCo に拠出したら、余った分は全部使い切るつもりで大丈夫だと思います。 公的年金だってありますし。

問題は年間投資枠と非課税限度額の引き上げが一番実現可能性の低そうなところです。 特に併用は無理、ってなると魅力は半減です。

提言内容としては他にも「成長投資枠」というものがあるようです。 詳細がよくわからないですが、つみたて NISA と併用するものだとか。 想像ですが、例えば 60 万円のうち 20 万円分は指定された投資信託以外に一般の株式も買えるとかですかね?

あとはつみたてNISAの対象者を未成年にも拡大するとか。 ジュニア NISA が無くなってしまうので、その代わりにちょうどいいですね。 毎年 60 万ずつ積み立てて 20 歳になるころには 1200 万円 + 運用益の分だけ我が子に用意してあげたいです。

だけど一人っ子ならともかく 2 人、 3 人となってくるとキツそうですね……。いっぱい稼がないと。 積立資金を用意するために子供たちに色々と我慢を強いることになったら本末転倒感があります。 相続税対策も兼ねて、孫のために祖父母から入金してもらうってのが一番合理的かな。

え?どうせお前は結婚できないし子供も持てないから杞憂だって? ふぁっきゅー😡

9月の成績(1週目)

今月は -1% 弱からのスタート。 市場はボラが大きめで不安定な感じが続いているようです。

逆指値で狩られて増えた現金を、慎重かつ大胆に投下していきたいと思います。